又一造车新势力诞生了。

7月11日,武汉。楚能汽车研究院试制中心总装车间,一辆ET工程试验车缓缓下线。

图片来源:楚能汽车

这则新闻似乎没有引起太多的关注,因为新能源赛道最不缺的就是新品牌。

但它背后站着的人,值得看一眼。

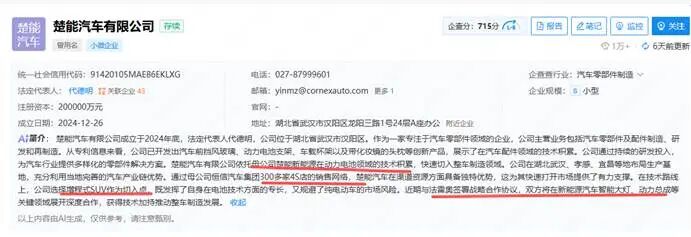

楚能汽车由楚能新能源与全国头部4S集团恒信汽车集团共同打造,两家企业拥有一个共同的创始人——代德明。

一个给别人卖了一辈子车的人,决定自己造车了,这对4S行业意味着什么?在一个“卖车不赚钱”的时代,造车就能赚钱吗?

楚能汽车的“牌面”

第一张牌:电池

母公司楚能新能源的储能电芯出货量已经跻身世界前十,到今年一季度,其出货量更是攀升至世界第六。

而动力电池这一占整车成本约43%的关键部件可以实现自供,在行业利润率只有3.2%的今天,这个优势是显著的。

第二张牌:渠道

恒信汽车集团目前排名中国汽车经销商集团第二,2025年营业总收入734.28亿元。全国超过300家4S店,年销超过41万台(含二手车)。

车造出来后,销售渠道和售后服务网络都是现成的,节省了渠道建设成本。即便未来放开渠道、引入其他经销商合作,恒信也有一个其他新势力不具备的优势——它太懂经销商了。

第三张牌:资质和产能

造车资质,极为稀缺的资源。

楚能汽车的解决方案,先收编威马汽车遗留在湖北黄冈的威马星晖的造车资质。据有关媒体报道,该工厂2020年1月投产,一期规划产能15万辆,配备智能焊接、自动化总装等生产线。

目前,工厂所有权已归黄冈市政府,债务清晰。一旦接盘,楚能汽车将以低于行业的成本,直接获得完整的“双资质”。

而且,湖北是中国最重要的汽车工业基地。楚能汽车接盘威马闲置工厂,本质上是在帮政府盘活百亿级闲置资产,双方受益。

第四张牌:人才

湖北是全国知名的科教大省,拥有133所高校,其中多所高校专门为汽车产业培养复合型创新人才。

据悉,在猎聘等平台,楚能汽车开放了557个职位,涵盖智驾、座舱、冲压工程、设计等全链条。

第五张牌:资金

楚能汽车目前无任何外部股东、没有融资、没有贷款。代德明为造车准备了100亿元自有资金。这意味着不用看投资人脸色,不被对赌协议绑架,可以根据自己的节奏走。

这5张牌打出来,可以看出楚能汽车想打造一个"储能/动力电池+造车+渠道"的产业链闭环,有点类似比亚迪的垂直整合路线。

但是,有了这些,就够了吗?

新能源赛道还需要新品牌吗?

这是楚能汽车面临的最大拷问。

先看一组数字。

截至2025年底,中国市场共有129个纯电动和插电混动汽车品牌同台竞争。2026年前5个月,国内上市新车544款——平均每天至少3款新车发布。

而市场的盘子就那么大。今年上半年,国内乘用车累计零售约875万辆,同比下滑约20%。新能源渗透率突破63%,但代价是行业利润率从2017年的8%一路跌到2026年一季度的3.2%。

更残酷的是集中度。2026年1至4月,新能源汽车销量前15家企业合计占比高达96.6%。

全球咨询机构艾睿铂的判断更直接:中国市场现有30家专供新能源车的企业中,预计仅7家能在2030年实现盈亏平衡。

但奇怪的是,新品牌还在排队往里跳。

2026年6月,赛豆科技发布AI汽车品牌AIVA。一汽将悦意升级为独立新能源品牌,上汽通用五菱与华为打造“华境”,奇瑞让“神行者”以新品牌重生。

难道是现在不上牌桌,就永远没机会了吗?

雷军曾表示,汽车是百年赛道,电动汽车才刚刚起步,只要真心想干,任何时候都是最好的时机。

只是,跳进来容易,怎么活下去才是真正的难题。

汽车行业规模效应极强,销量越大,单车成本越低。“月销3万”已经成为生死线。那怎么才能撑起销量?单纯靠低价的路径已经走不通了。

李斌的判断是,新能源汽车行业“正在从品牌的混沌期进入品牌的澄清期”。产品技术趋于同质化,竞争必然转向体系与品牌。

有数据显示,价格和技术对购车决策的净影响分别是3%和 20.7%,两者差了近七倍。用户愿意为技术和品牌双重认可支付溢价。

那楚能汽车挤进的是哪条路?

它的首款车型将对标问界M5,5米长运动型SUV,轴距3米,售价15万至20万元区间,含增程和纯电两个版本,计划2027年6月量产上市。

这个价格带,是中国市场最卷的区间。

一个从零开始的品牌,没有用户口碑,没有智能驾驶技术积累,怎么说服消费者掏20万买一辆呢?

这是楚能汽车必须要回答的问题。

写在最后

4S集团造车这事,结果如何尚不可知。

但是,“自己造车自己卖”的尝试,也释放出一些行业信号:

第一,经销商不再甘心只做产业链的“末端”,开始往上游走了。从渠道出发,向上整合电池和整车,成为产业链的主导者。只是,这条路绝大多数人走不了。

第二,渠道仍具价值,但是变现的方式要改变了。对于中小经销商来说,要么找到细分市场,做精做深,成为不可替代的“区域服务商”。

第三,分化开始加速。强者向上整合,弱者向下出清