01 Momenta招股书说了什么

2026年6月29日Momenta 于港交所发布完整全球发售招股公告,敲定 295.6 港元 / 股发行价、基础募资 58.9 亿港元,对应发行后总市值约 696.25 亿港元,公司将于 7 月 8 日正式登陆港股。这份文件远不止一份常规智驾企业 IPO 材料,更是第三方智驾算法平台商业化能力直面资本市场的完整答卷。

解读 Momenta 招股书,不能简单将其视作又一家智能驾驶企业的 IPO 申报材料。更贴合本质的视角是:这份文件将第三方智驾算法平台商业化落地的真实成色,完整置于公开市场的审视之下。招股书虽详细披露城市 NOA 落地项目、合作客户版图、营收增速与毛利率改善等核心经营指标,但三大核心问题需亟待厘清:技术优势能否高效落地为量产车型、量产车型能否拉动终端真实销量、终端销量能否稳定转化为持续性软件许可收入。

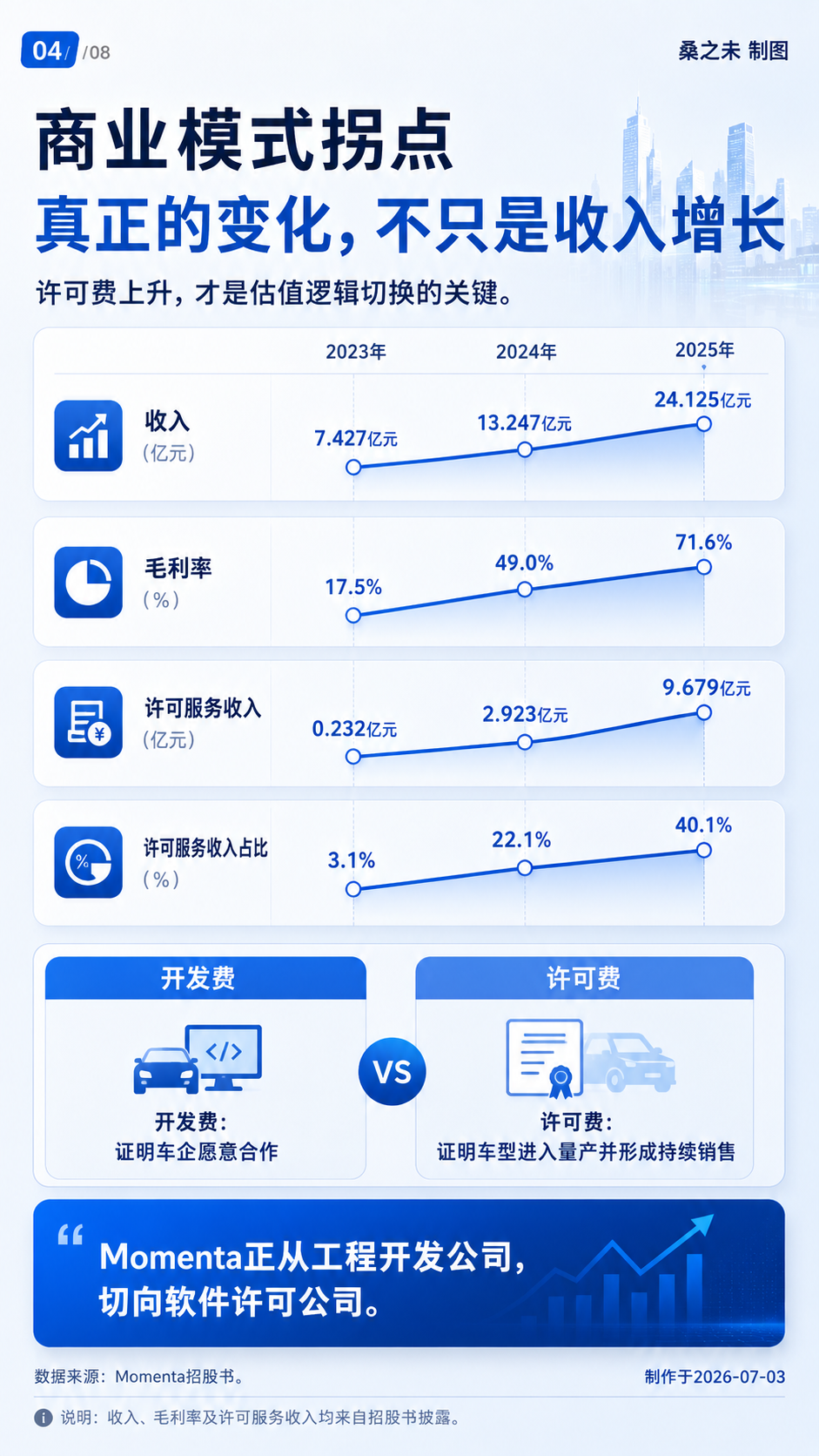

招股书明确划分两大收入主线,清晰展现公司转型进度:量产车业务收入分为前置技术开发服务(NRE 项目费)与后置单车许可服务费两类。2023 年许可收入仅 2318 万元,占总营收 3.1%;至 2025 年许可服务收入已飙升至 9.68亿元,占全年总营收 24.1 亿元的 40.1%,三年规模扩张超 42 倍。两类业务属性差异显著:技术开发为车型定点阶段一次性定制收入,人力成本高、项目结束即无持续现金流;许可费为整车下线时单车一次性收取软件授权费,边际成本极低,车型放量即可持续增厚毛利,这也是公司毛利率从 2023 年 17.5% 跃升至 2025 年 71.6% 的核心驱动因素。

商业模式的长期天花板与不确定性同样在风险章节完整披露:当前许可模式仅为车辆出厂一次性收费,与车企面向终端用户推出的城市 NOA 订阅服务完全切割,现有合作协议下车主订阅收益全部归属整车厂,Momenta 暂不参与订阅分成,存量搭载车辆无法持续产生年度现金流;增长完全依赖每年新增定点、新量产车型与新车终端销量,若车企自研智驾技术加速落地、新车产销周期下行,许可收入将直接承压。

摘要:Momenta上市的三个验证维度

02 把招股书放回汽车终端市场解读IPO文件通常会优先看收入增长、毛利率变化、客户集中度和研发费用。这些指标当然重要,但对Momenta这样的智能驾驶公司还不够。它的商业模式并不只取决于签了多少车企,而取决于“定点项目 -> 量产车型 -> 终端销量 -> 许可费收入”的兑现链条。

为直观、量化地掌握 Momenta 配套车型真实市场表现,本文引入汽车终端本地数据库开展实盘交叉验证,数据库涵盖车辆上险销量库、厂商价量库、车型配置库三大维度,重点解答两大核心问题:其一,搭载 Momenta 方案(仅含高速NOA和城市NOA)车型的真实终端零售规模;其二,终端成交价、折扣水平能否反映智驾方案带来的差异化产品竞争力。

终端测算统一采用 2026 年 5 月最新机动车上险统计口径:当月搭载 Momenta 全套智驾方案的 13 个主力车系累计上险量 34,170 台;全样本按销量加权计算,终端成交均价 17.98 万元、厂商指导均价 19.58 万元,整车综合终端折扣率为 9.3%。(注:本次统计样本仅筛选配备高速 NOA 或城市 NOA 的车型版本,不含基础 ADAS 低配车型。)

03城市NOA是最硬标签

Momenta招股书中最硬的业务标签,是城市NOA。城市NOA是当前高阶智驾的重要分水岭:它要求系统从相对标准化的高速场景,进入车流、人车混行、路口博弈和复杂道路规则更密集的城区场景。对车企而言,城市NOA也是更容易被消费者感知、被营销传播放大的智能化标签。

招股书中引用灼识咨询的行业统计口径,2025年3月至2026年2月,按城市NOA方案搭载车辆销量计算,Momenta在全球独立城市NOA解决方案提供商中的份额为64.5%;若统计范围扩大至高速NOA及城市NOA解决方案,其份额为27.4%。前者用于证明其在城市NOA细分赛道的领先位置,后者则说明在更宽泛的NOA市场中,竞争格局更分散。

卡片证据:城市NOA份额与项目储备

但资本市场最终不会只为“技术标签”付费。城市NOA份额证明其能力,许可费占比才是证明其商业模式切换是否成功的标尺。

2023年至2025年,Momenta收入从7.427亿元增至13.247亿元,再增至24.125亿元;毛利率从17.5%提升至49.0%,2025年进一步升至71.6%。同期许可服务收入从0.232亿元增至2.923亿元,再增至9.679亿元,占收入比例从3.1%提升至40.1%。

这意味着Momenta正在从项目制开发费,切换到与量产车型绑定更深的许可费模式。开发费证明车企愿意合作,许可费则更依赖车型上市、搭载规模和终端销量。换句话说,Momenta估值叙事能否成立,不只看项目储备,更要看这些项目能否形成持续车辆销售。

卡片证据:收入增长之外,许可费占比才是商业模式拐点

04 合资品牌补课窗口打开

Momenta最清晰的应用场景,并不是单一新势力品牌的自研系统外包,而是合资品牌的智能化补课。中国智能驾驶竞争正在从“有没有ADAS”转向“有没有城市NOA、能否形成用户感知和价格支撑”。合资品牌不缺基础辅助驾驶功能,但在城市NOA、端到端算法、本土道路适配和快速迭代上,往往需要外部算法平台提高效率。

这也是Momenta与普通零部件供应商不同的地方。它提供的不是一个孤立硬件或单项功能,而是面向多品牌复用的算法层。配置库显示,当前报告核心池包括丰田铂智3X、铂智7、丰田bZ5,大众ID.ERA 9X,AUDI E5 Sportback、奥迪E7X,日产N6、N7、NX8,以及凯迪拉克凯威德、别克至境E7、至境L7、至境世家。这些车系普遍在配置层面体现出L2辅助驾驶、城市/高速路段能力、Momenta或相关组合驾驶辅助系统。

卡片证据:合资品牌补课是Momenta最清晰的机会

05 车型池验证 终端规模开始出现

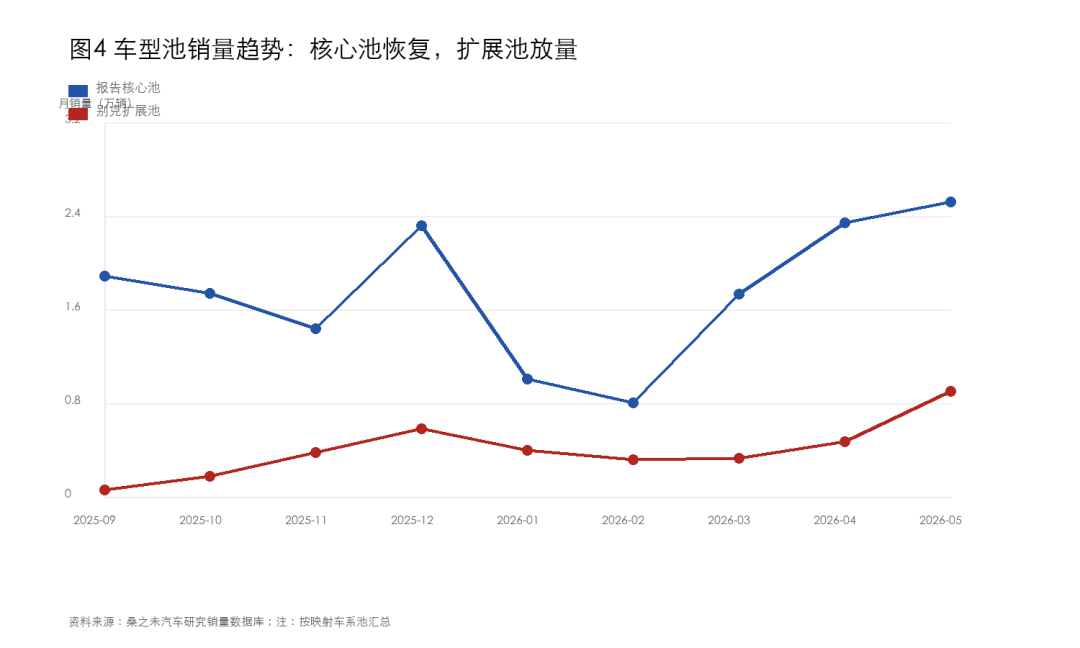

2026年5月,Momenta映射车系合计销量约34,170辆,已不是少数样板车展示。其中,报告核心池销量25,172辆,别克扩展池销量8,998辆。从车系看,铂智3X销量6,263辆,大众ID.ERA 9X销量4,865辆,日产NX8销量4,772辆,铂智7销量3,244辆,丰田bZ5销量2,147辆。Momenta的应用已经覆盖10万级到30万级以上多个价格带,这比单一高端示范项目更能说明平台复制能力。(注:以上数据非招股书数据)

这组数据对商业模式有直接含义:如果一个供应商只停留在定点名单上,它仍然是项目型收入;只有车型进入真实销售,并持续贡献搭载规模,许可费模型才有基础。Momenta当前更像是站在从“客户背书”转向“销量验证”的中间阶段。它已经有足够多的品牌和车型进入可观察池,但距离证明稳定、可预测的许可费收入,仍需要连续月份跟踪。

卡片证据:13个车系、3.4万辆月销,终端验证开始放大

06单月爆发不够,稳定放量才关键

单月销量只能说明截面,趋势才决定许可费模型的弹性。从月度销量看,报告核心池在2026年2月触及阶段低点后恢复明显:2026年2月为8,042辆,3月回升至17,314辆,4月达到23,394辆,5月进一步升至25,172辆。别克扩展池在2026年5月明显放量,单月销量达到8,998辆。

这对Momenta很重要。许可服务收入的增长,本质上依赖量产车型销售和持续搭载规模。如果核心池和扩展池继续放量,许可费占比提升就有更强支撑;如果销量高度依赖少数车型、上市初期红利或阶段性促销,许可费模型的稳定性就需要打折。

因此,后续跟踪不能只看“新增定点数量”,而要看新增定点转量产速度,量产车型上市后的M0-M2与M3-M5销量爬坡,以及车型进入稳定销售期后的折扣变化。换言之,定点是订单线索,月销才是兑现线索。

卡片证据:头部车型与销量爬坡决定许可费弹性

07提升合作伙伴销售质量

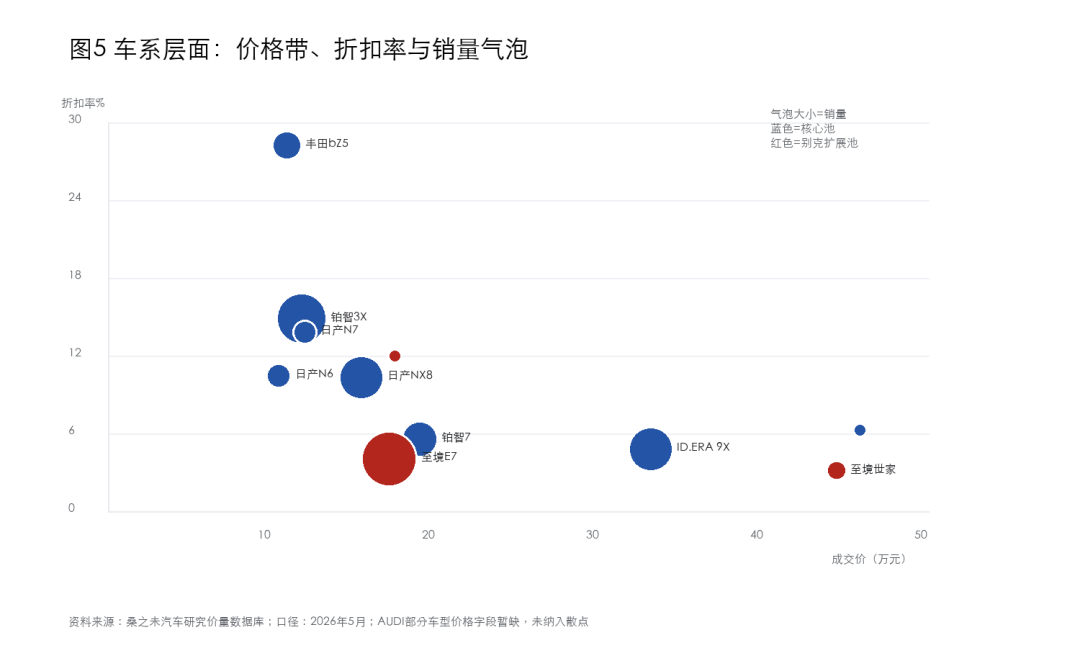

2026年5月,Momenta合计池加权折扣率约9.3%,报告核心池约11.1%,别克扩展池约4.3%。这个水平提供了一个值得关注的价格线索:Momenta车型池在当前样本中并未表现为高折扣倾销状态。

我们也清楚,折扣率受到新车周期、品牌定位、上市节奏、渠道政策、供需关系等多重因素影响。尤其别克扩展池折扣较低,既可能与新车周期有关,也可能与车型结构有关,不能直接归因为智驾供应商带来的溢价。

下一步需要建立“同品牌传统智驾车型 vs Momenta车型”对照池。例如丰田Momenta车型对比传统TSS车型,日产N系列对比传统ProPILOT车型,大众ID.ERA 9X对比传统IQ.Drive车型,别克至境系列对比别克传统新能源车型。只有在同品牌、同价格带、同生命周期阶段中比较销量和折扣,才能判断高阶智驾是否真的改善终端成交质量。

08收入确定性仍需验证

招股书已经提示Momenta的风险。2023年至2025年,公司前五大客户收入占比分别为86.7%、78.3%和62.6%;最大客户收入占比分别为35.7%、19.3%和21.6%。客户集中度虽然下降,但仍处于较高水平。

这组数字需要拆开看。一方面,前五大客户占比下降,说明客户结构正在分散;另一方面,62.6%的前五大客户收入占比仍然意味着公司对核心客户项目节奏、采购节奏和量产节奏高度敏感。对于第三方算法平台来说,客户多不等于收入稳,定点多也不等于许可费确定。真正影响商业质量的,是客户是否持续扩大合作、定点项目能否顺利量产、量产车型能否卖出规模、许可费单车价值是否稳定,以及车企自研或替代方案是否削弱第三方算法供应商的议价权。

卡片证据:客户集中度下降,但兑现质量仍要跟踪

从正面看,Momenta的优势在于合资品牌智能化补课需求明确,且其方案已经进入多个品牌、多价格带、多能源形式车型;从风险看,它仍处于“客户背书强、终端验证刚开始放大”的阶段,不能把定点储备直接等同于收入确定性。

09能否走向百万辆级销量

Momenta 登陆港股 IPO,核心命题:第三方智驾算法平台能否摆脱项目交付依赖,搭建可复制、可持续的软件许可收入模型。

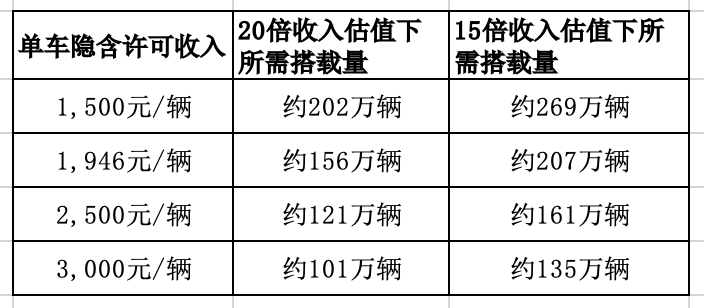

2025 全年,搭载 Momenta 城市 NOA 方案车辆销量 49.74 万辆,同期公司许可服务收入达 9.679 亿元。若以 49.74 万辆城市 NOA 装车量为基数测算,可得出单车隐含许可收入约1,946元。但该测算存在天然口径偏差:9.679 亿元许可收入并非仅来源于城市 NOA 车型,同时覆盖高速 NOA、基础 ADAS 等全系列智驾产品,且不同车企、项目、功能包定价、结算周期均存在差异。招股书未披露各类方案单独的单车授权定价,因此 1,946 元 / 辆仅为以城市 NOA 销量为锚的隐含单车收入,仅可用于判断许可业务整体收入量级,无法代表真实单车型、单客户合同定价。

估值层面,近700亿港元市值是资本市场正在把Momenta当前50万辆级城市NOA装车规模、千元级单车隐含许可收入、未来车型池扩容和Robotaxi期权进行资本化定价。按2025年49.74万辆城市NOA搭载量粗看,每辆已验证城市NOA车对应约14万港元的隐含资本化强度。这不是单车收入,而是市场对未来多年许可费增长的提前定价。

也正因为如此,Momenta不是便宜资产,而是高兑现要求资产。当前估值能够讲得通,前提是两个变量继续成立:第一,装车规模要从50万辆级继续走向百万辆级;第二,单车隐含许可收入要维持在千元级以上,并随着更多车型量产持续转化为许可服务收入。如果未来装车规模停留在几十万辆,或者车企压低单车许可费,或者许可服务收入占比不再继续提升,那么近700亿港元估值就会显得偏贵。

由于公开数据无法完整穿透招股书49.74万辆城市NOA搭载详细车型销量。笔者使用车型配置数据库和价格数据库,对公开可识别的13个Momenta合作车系进行复现,2025年按城市NOA款型占比折算后的销量约7.25万辆,仅相当于官方口径的14.57%;若按13个车系全车系销量计算,上限为14.97万辆,也只相当于官方口径的30.1%。此口径可以在各垂直网站车型数据库中得到验证。

从13个可量化车系看,Momenta国内可见样本池正在进入新的观察阶段。2025年,这13个车系折算后的可核验城市NOA销量为7.25万辆;但到2026年,至境E7、大众ID.ERA 9X、日产NX8、奥迪E7X、凯迪拉克凯威德等车型开始进入销量库。按最近3个月月均销量粗算,13个车系合计月均约2.78万辆,年化约33.3万辆;如果再按城市NOA款型占比折算,年化样本销量约20.9万辆。

这里还要加入新能源新车生命周期因素。笔者的5月份国内汽车市场销量报告已经提示,新能源车新车生命周期正在变短,很多新车在上市0-3个月导入期后,销量容易从首发高点回落。这同样会影响Momenta车型池的月度销量判断:如果Momenta合作车型只是上市初期短暂冲高,随后M3-M12快速回落,许可费模型的弹性就会被削弱;如果导入期之后仍能进入稳定月销区间,才说明智驾配置和品牌补课真正转化成持续装车基础。

未来12至24个月,最该跟踪的是定点转量产速度、量产车型M0-M3和M3-M12销量爬坡、许可服务收入占比、客户集中度变化,以及13个可量化车系能否从年化20万辆级样本继续向更高规模扩张。

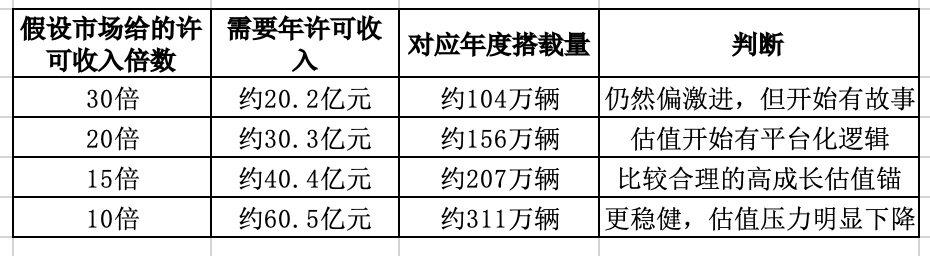

年度搭载Momenta许可技术的车辆达到多少辆,696亿港元市值才显得合理?

以2025年约1,946元/辆的单车隐含许可收入为锚,Momenta近700亿港元市值隐含的不是50万辆级装车公司,而是未来150万-300万辆级的软件许可平台。若市场继续给予20倍左右许可收入估值,Momenta需要达到约156万辆年度搭载量;若估值倍数回落至15倍,则需要约207万辆;若按更稳健的10倍测算,则需要超过300万辆。

因此,Momenta当前估值不是由2025年49.74万辆城市NOA搭载量完全支撑,而是在预付未来2-3年的装车扩张。它值不值,最终取决于两件事:年度搭载量能否从50万辆级走向150万-300万辆级,单车隐含许可收入能否维持在千元级以上。

建议持续跟踪指标:

城市NOA定点转量产比例:判断项目储备是否能变成真实车型。

Momenta车型池月度上险销量:判断许可费收入的终端基础。

同品牌对照折扣率:判断高阶智驾是否改善成交质量。

客户集中度和最大客户占比:判断收入风险是否继续下降。