中汽协数据显示,中国汽车市场产销连续3年突破3000万辆规模,自主品牌市占率接近7成,舆论开始为中国汽车市场、自主品牌、新能源渗透率鼓掌。在很多人眼里,跨国车企退场似乎是理所应当的事情。

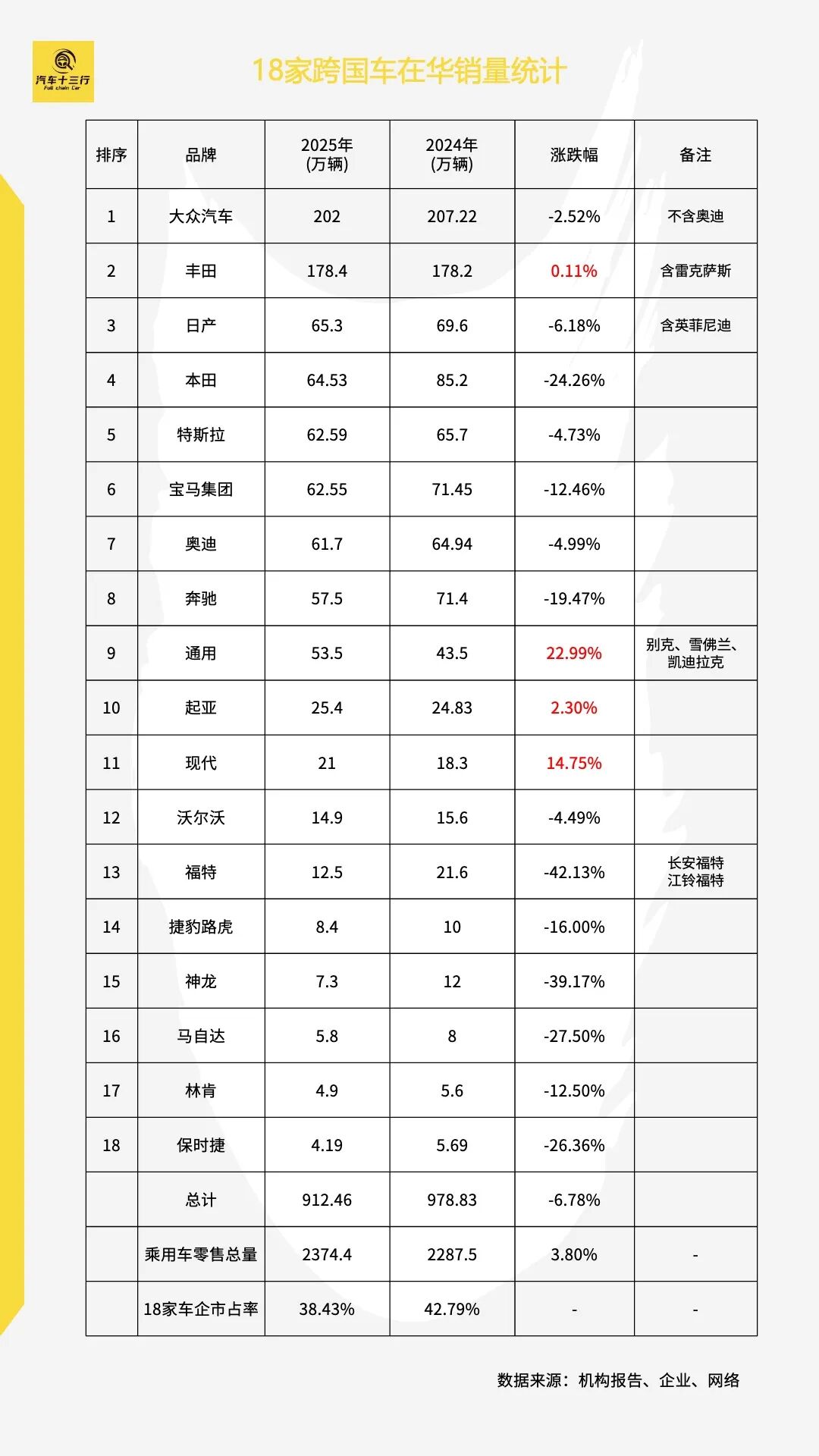

在双位数增长的背后,跨国车企集体交出“负增长”的答卷,汽车十三行统计18家跨国车企2025年总销量为909万辆,相较2024年缩水近70万辆,市占份额从42.79%滑落至38.43%。过去闭着眼都能卖车的时代彻底终结,取而代之的是一场刀刀见血的缩量博弈。

为了看清这场大撤退背后的真相,汽车十三行深入梳理总结18家跨国车企在中国的市场表现,从中挖掘出了11个市场现象,透过这些现象能清晰地看到谁能稳住,谁能增长,谁已经站在离场的边缘。

01跨国车企陷入缩量竞争,掉队成常态

在中国汽车市场连续三年冲上3000万辆规模,创历史新高的时刻,跨国车企却集体交出一份负增长的结果。根据汽车十三行统计,18家跨国车企总销量累计912万辆,缩水近70万辆,市占率从2024年42.8%下降至38.3%,一年时间消失4.5个百分点。

5年前,跨国车企还处在中国汽车市场绝对主导的位置,掌握着规模、定价以及利润的大头,留给自主品牌的市场蛋糕仅三分之一,如今这一局面完全翻转,跨国车企阵营不仅失去了增长力,也从曾经的进攻者沦为防守者。

在缩量竞争中,18家主流外资车企中,仅有4家实现增长,多达9家跨国车企不仅跑输了中国市场大盘,甚至跑输了跨国车企阵营-7%的平均线,“掉队”成为跨国阵营常态。过去 “闭着眼都能卖车”的时代结束了,现在的外资阵营里大部分玩家都在生存红线边缘挣扎,市场也从做大蛋糕变成抢饭吃,在不断缩小的燃油车市场,每一台销量都必须从昔日盟友的牙缝里硬扣。

丰田一家销量几乎等于BBA三家之和,南北大众守住200万辆的护城河,如此稳固的头部效应是建立在挤压腰部品牌生存空间基础上,福特、神龙被迅速边缘化,长远看,对于一些跨国车企来说,下滑成为常态。

02 50-60万辆成为竞争中场,月销量差距不到1万

在18个跨国车企排名中,在五六十万辆的规模区间挤进了7家车企,第三名日产与第九名通用的规模差距只有11.8万,这意味着,分摊到12个月里,每个月相差不到1万辆。

单位:万辆

BBA是这一区间的常客,其他品牌分别从高低区间向这一区间集中。需要警惕的是,这一区间的易变性,因为销量咬得太紧,任何一个月的战术失误,或者一款新车失利,都可能导致排名瞬间从第3滑落到第9。比如本田下滑24%后掉进这个区间,而通用大涨23%后冲进这个区间,一进一出之间,原来的座次表被完全重写。往上看,距离第二名丰田有百万级的断层根本追不上;往下看,一旦跌破50万辆,就可能滑向边缘化的深渊。

03 10万辆成为跨国车企生存红线

18家跨国车企中,有5家车企年销量已经跌落至10万辆以下,其中捷豹路虎与神龙为2025年新增的两家,分别同比下降16%和39%。在汽车工业的规模经济法则下,年销量低于10万辆意味着本土工厂产能利用率会跌破红线,单车分摊的研发费用与模具成本将成倍激增,更致命的是,在10万量级下,经销商会出现无车可卖、无利可图的情况,唯一的理性选择就是转网和退网,连锁反应会导致新车更难卖、二手车残值崩盘,最终让品牌陷入泥沼。

单位:万辆

事实上,在这份统计数据中,最应该担心的不是法系车,而是福特。仅一年时间,福特从主流阵营腰斩至12.5万辆,距离跌破10万辆生存红线一步之遥。一旦跌穿这个心理关口,品牌在消费者心中的存在感就会归零,最终路面上越来越难见到这个牌子的新车,亲戚朋友买车时也不再会考虑,这种社会性死亡远比销量下滑、财务亏损更可怕,因为它会直接切断品牌重返主流的所有可能性。

哪怕是拥有高溢价护城河的保时捷,在中国市场四连跌至4万辆时也印证了高溢价模式在极小规模面前根本行不通,根据保时捷官网数据,2025年末中国市场经销商数量为114家,一年净关店36家。对于跨国巨头来说,4万辆根本支撑不起对当地消费者需求的快速响应,甚至是销售区域独立运营,最终品牌只能被迫退为纯进口模式或CKD组装。

04大众丰田吃肉,其他车企喝汤

数据显示,大众汽车以202万辆、丰田以178万辆的体量,稳稳处于跨国车企头部位置,位于第三名的日产已经掉到65万的量级,中间横亘着超过100万辆的真空带,大众和丰田在不断强化双寡头统治。

单位:万辆

如果以集团为单位计算,算上南北大众、奥迪和捷达,再算上一汽丰田、广汽丰田和雷克萨斯,大众与丰田两大集团联手拿走了中国乘用车市场15%的份额。更夸张的是,在所有跨国车企的盘子里,两家巨头总共切走48.6%的蛋糕,这也就意味着,剩下的一半市场要由本田、日产、通用、福特以及奔驰、宝马等十几家车企去惨烈厮杀,对于外资阵营而言,现在的格局就是,大众丰田吃肉,其他车企喝汤。

作为曾经在中国积攒了数千万用户的品牌,大众和丰田依靠巨大的惯性继续转动。这种惯性,是遍布超一线到四五线城市的售后网络,以及闭着眼都能出手的二手车保值率,还有两三代消费者沉淀下来的口碑。在跨国车企阵营整体收缩、甚至像本田、福特那样出现崩盘式下跌的寒风中,这种惯性就成了最坚固的护城河。

当消费者对其他合资品牌的前景感到不安时,大众丰田两大汽车集团成为避险选择。所谓的双寡头格局,本质上是缩量市场的马太效应,其中很多合资品牌流失的用户并没有完全流向新能源和自主阵营,相当一部分被这大众丰田吸走。在未来很长一段时间里,合资版块将呈现,多数品牌挣扎,大众丰田收割的形态。

05两个本田卖不过一个日产

从市场数据来看,拥有两家合资公司的本田竟然卖不过孤军奋战的日产。相较2024年数据,本田在中国市场销量同比下降24.26%至64.53万辆,而日产在中国只有一家乘用车合资公司,却实现了65.3万辆的成绩。

单位:万辆

进一步拆分数据发现,在两田产品阵容中,雅阁、皓影、CR-V三款燃油车贡献了本田在华约68%的销量,刨除这三款月销过万的车型,其余车型在对应市场的表现仅仅百辆或刚刚过千的水平。

思域、XR-V、艾力绅、缤智、型格、奥德赛车型几乎断崖式下降,不仅受到合资阵营的传统燃油车的压力,同时被自主阵营多款车型挤压,逐步蚕食市场份额。反观日产,同样面临压力,但是只要轩逸在,就一定能守住A级燃油车的份额。2025年轩逸狂卖32万辆,占东风日产总量52%,为品牌转型赢得足够的缓冲期和资金链。

当本田还在犹豫时,天籁已经开始深度融合鸿蒙智能座舱,更重要的是,日产的N系列车型已经初见市场成效,N7、N6不仅有声量,也获得一定认可,后续还有N8等车型入场,说明日产的弹药库是充足的。2025年本田和日产只是毫厘之差,但2026年的差距恐怕会迅速拉开。

06特斯拉首次超过BBA

2025年特斯拉销量同比下降4.73%以62.59万辆的成绩收官,很多人忽视了特斯拉在规模上已经超越BBA的事实,却只盯着同比下降不放,直接断言“特斯拉的吸引力弱了”、“国产新能源替代效应出来了”,这种观点显然低估了特斯拉。特斯拉上海超级工厂从来就不是专门为中国市场服务的生产基地,当很多品牌还在为库存发愁时,上海超级工厂生产的Model 3和Model Y正在源源不断地出口到亚太、欧洲乃至北美。对于特斯拉而言,中国市场的平稳或许只是一种产能分配的方式。

单位:万辆

更深层地看,特斯拉与传统制造业企业有着本质差别。通用、大众等制造业企业追求的是出货量,但特斯拉追求的是科技主导权与消费认知。只服务那些认可极简主义、相信第一性原理、愿意为科技买单的用户,这些恰恰是核心竞争力。如今的汽车行业几乎所有的技术路线都在摸着特斯拉过河,一体化压铸、中央计算架构、纯视觉智驾方案、4680电池。

不要用一家汽车制造企业的逻辑去衡量特斯拉,除了整车之外,特斯拉的重点是FSD、robotaxi、机器人、芯片、火箭、星链,汽车对于马斯克而言只是载体,是宏大商业版图中的一个终端。特斯拉真正可怕的地方在于,它不是在参与当下的商业竞争,而是在制定未来的商业规则。

07豪华品牌经营质量比规模更重要

宝马62.55万辆,奔驰57.5万辆、奥迪61.73万辆,透过这些数字需要看到的是,BBA在中国市场的韧性,以及全球豪华车市场的结构性差异。BBA总体接近180万辆,意味着在中国每天接近5000个消费者提走一辆BBA,这说明在绝大多数人心中,BBA依然是豪华的代表。

单位:万辆

BBA更关键的护城河还在于服务网络,新势力门店扎堆在一线城市商圈里抢流量,BBA售后体系早已下沉到了中国的县级城市,对于很多车主来说,这种“开到哪里都能修、都能找到门店”的确定性比车里多一块屏幕带来的安全感要实在得多。

另一层面,作为直接竞对关系的国产豪化车已经陷入同质化。2023年以后,中国高端新能源车的打法确实凶猛,但也越来越像。大电池、高阶智驾、增程、超充、冰箱彩电大沙发,这些卖点看似眼花缭乱,实则造车思路高度趋同,最后绕来绕去,竞争维度被死死锁在了空间、配置和性价比上。这种高度内卷的“中国式逻辑”,虽然在国内所向披靡,但缺乏真正的品牌独特性和技术护城河。

堆料逻辑在中国市场行得通,但面对欧美日严苛的法规体系、漫长的认证周期、复杂的数据合规以及极致的能耗安全要求时都会碰壁。相比之下,BBA在全球100多个国家拥有深不见底的销售网络和合规经验,这是它们真正的厚度。因此对BBA的评价视角不能只追求规模增长,要转向经营质量与利润,毕竟在真正的豪华车博弈中,活得久、赚得稳,远比跑得快更重要。

08安全性比堆料更有价值

统计显示,在所谓的二线豪华品牌市场,相比于林肯的断崖式暴跌和捷豹路虎的显著滑坡,沃尔沃几乎守住了基本盘,事实上,沃尔沃汽车已经率先打开了增长的窗口。

单位:万辆

沃尔沃的显著变化出现在第四季度,XC70于9月底上市,在11月就已经实现豪华品牌中唯一一款插电式混动车型破5000辆的成绩,不仅成为沃尔沃品牌的单车销量冠军,也拉动整个品牌的新能源占比从13%跃升50%。

长期以来,国内新能源中大型SUV市场几乎被理想、问界等新势力的增程车型垄断。跨国车企在这里基本是缺席的,要么产品断档,要么价格离谱,沃尔沃XC70等于补上了“豪华品牌中大型插混SUV”的巨大空白,并且直接把价格拉齐到了市场的核心价格带。

过去几年,很多品牌试图用冰箱、彩电、大沙发来重新定义豪华,这种堆料容易模仿也容易过时,但沃尔沃证明了,在安全和环保上的极致差异化比单纯的堆料更有价值,让过去所有轻视传统豪华品牌转型决心的人,都必须重新高看一眼。

09韩系车墙内开花墙外香

汽车十三行整理数据时发现,现代上涨14.8%,起亚上涨2.3%。在18家跨国车企中,除了那两个为了生存杀红了眼的美国品牌(通用、特斯拉),韩系车是唯二实现正增长的阵营。

单位:万辆

在舆论中,韩系车几乎已经社会性死亡,但在现实中却精准地接住了消费降级和合资退潮留下的红利,韩系车的生存逻辑也非常务实,一是极致的性价比,二是全球化供应链。有韩媒报道称,现代集团目前的思路是哪怕在中国只提高1%的市场份额,也比在第三市场追加投资更有效。

不同于其他合资品牌严重依赖中国本土销量来分摊成本,悦达起亚等合资厂已经摇身一变,成为了现代起亚集团的“全球出口基地”。中国工厂生产的车,大量出口到亚太、中东等地区。这种“出口保产量、内销保网络”的模式,让韩系车在华的产能利用率得以维持。即便中国市场卖得便宜,只要工厂机器在转,全球供应链的成本优势就能跑通。官方数据显示,从2018年开启出口业务,悦达起亚累计出口整车53.7万辆,出口额达58.3亿美元,出口销量稳居国内合资车企前列。

所以不要轻视这些看似边缘的韩系车,更重磅的信号是,韩国总统李在明回访中国,走访北京现代总部和工厂,有消息称,现代汽车集团与北汽集团签署80亿元联合增资协议,用于北京现代新能源转型、技术升级与供应链本地化,同时新增投资150亿元提升核心部件国产化率,还有绑定中国供应链年度超180亿元的新能源汽车零部件采购协议,以及启用首位中国籍总经理强化本土决策,无一不指向北京现代将在2026年发生重大动作。

10美系车两级反转,通用苏醒、福特成最大输家

梳理数据中发现,曾并肩作战的美系阵营,如今在销量上已成两个极端,通用汽车狂飙23%,成为合资阵营中唯一的大幅增长的企业,而福特暴跌42%,销量直接腰斩。

单位:万辆

自2024年下半年开始,上汽通用完成管理层换血,将产品定义、技术选型、定价与营销的决策权全面下放中国团队,将产品开发周期大幅压缩至16-18个月,并配合巨额财务计提实现轻装上阵,打破了合资体制的决策枷锁;在产品上,GL8插混版以绝对统治力稳住MPV基盘,凯迪拉克燃油车逆势大涨32.4%守住豪华份额;在新能源上,通用逍遥架构与至境品牌填补了合资高端空白,配合终端一口价策略,为所有处于迷茫期的合资车企提供了一份最具参考价值的转型样本。

反观福特,从百万规模到12万辆的崩塌始于2018年三缸机风波,2018年第四代福克斯全系三缸忽视中国消费者对“三缸=廉价、抖动”的刻板印象,导致经典车型直接停售,而美国总部主导产品定义与技术选型,中国团队缺乏话语权,导致车型迭代滞后,翼虎多年不升级,锐际晚推出,错失SUV红利期。在面对新能源趋势时,既没有拿得出手的纯电产品,也没有可以支撑过渡的混动技术。另外,长安福特与江铃福特定位重叠,分散研发资源,经销商陷入互搏,渠道效率大幅下滑。

福特试图用Mustang、Bronco、Ranger等玩乐型产品来重塑品牌性格,在营销上或许是成功的,但在商业上却难挽颓势,面对以家用为主流的中国市场,情怀救不了销量。高端品牌林肯也从9万辆的巅峰腰斩至4万辆,福特全球电动化转型迟缓,拖累林肯纯电计划搁置,在战略上难以突破,在产品上陷入降价-保值率下滑-再降价的循环,航海家与林肯Z仅仅维持住千辆规模。

11中产祛魅保时捷

据保时捷官方数据,2025年全球销量为27.94万辆,其中中国市场销量为4.19万辆,同比下降26.28%。截至2025年底,保时捷在华销量已连续4年下滑,2022年到2024年销量依次为9.33万辆、7.93万辆、5.69万辆,同比下滑幅度分别为2.5%、15%、28%。

单位:万辆

根据统计,2025年保时捷中国官方计划将销售网点从约150家减至120家,截至年底网点数约为 114 家,全年含主动整合、授权终止及经营不善闭店等情况净关店约36家,其中中国大陆首家保时捷门店北京长安保时捷与金港4S店合并为朝阳保时捷中心,此外在2025年底,郑州中原保时捷中心、贵阳孟关保时捷、盐城保时捷中心等经销商相继关店。

4.19万辆的销量,不仅击穿了业绩底线,更可能触发大区合并的危机。一般来说,在跨国企业中,独立的“中国区”是建立在庞大销量和高增长预期的基础上的,当销量跌至4万辆级别,维持一个庞大、独立且高成本的“保时捷中国”总部,在财务层面已经极不划算。德国总部极有可能取消“保时捷中国”的独立,成立类似于 “保时捷亚太”统一统计与管理包括中国在内的亚太地区市场。

在销量数据公布后不久,保时捷中国总裁潘励驰再抛出渠道调整方案,计划在2026年内将经销商总量调整至80家,这意味着至少还要关闭30余家门店,一年内三分之一的经销商从地图上彻底消失,这种力度的关店潮说明管理层对中国市场已经不再抱有幻想,而是做好了长期过冬、甚至规模进一步收缩的打算。

对于中国消费者来说,买保时捷就像买奢侈品,过去几年支撑其高增长的新中产群体经历了残酷的返贫,这群伴随互联网、金融、房地产红利崛起的人,曾通过高杠杆和透支未来预期,将保时捷Macan和Cayenne视为自我奖赏和身份跃迁的符号。然而,随着资产负债表的衰退,股票缩水、年终奖消失、房产贬值,这群人第一时间砍掉的就是这种“高维护成本、低实用价值”的装饰性消费。所以,保时捷的暴跌,其实是中国新中产资产缩水的缩影,当潮水退去,大家发现那些曾经为情怀和面子买单的人已经没钱了。